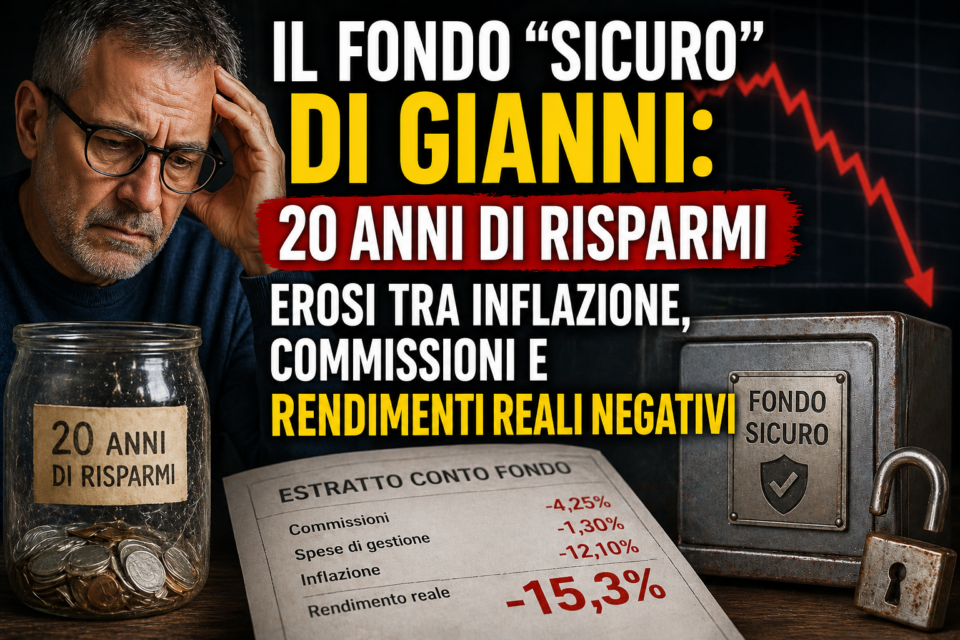

Il fondo “sicuro” di Gianni: 20 anni di risparmi erosi tra inflazione, commissioni e rendimenti reali negativi

Gianni era il classico caso che le banche amano.

Preciso, prudente, nessuna follia finanziaria.

Per vent’anni aveva fatto la cosa “giusta”:

mettere da parte soldi ogni mese e portarli in un fondo comune consigliato dalla banca.

Niente leve, niente crypto, niente investimenti aggressivi.

Solo una parola rassicurante ripetuta nel tempo:

“sicuro”

La sensazione iniziale: sto costruendo qualcosa

All’inizio tutto sembra lineare.

Ogni anno un piccolo estratto conto, qualche rendimento positivo, qualche oscillazione normale.

Gianni non segue il mercato. Non lo vuole seguire.

Si fida.

E questa è la prima scelta che sembra innocua… finché non la guardi dopo vent’anni.

Il problema non è il rendimento. È quello che non vedi

Il punto critico non è mai quello che il fondo mostra.

È quello che non viene percepito subito:

- commissioni costanti

- costi di gestione

- tasse sui rendimenti

- erosione silenziosa del capitale

E soprattutto una variabile che cambia tutto senza fare rumore:

l’inflazione.

L’illusione più pericolosa: il numero cresce, ma il valore no

Gianni guardava il suo fondo crescere.

Anno dopo anno, il grafico saliva lentamente.

Ma c’è una differenza che quasi nessuno interiorizza davvero:

- il valore nominale è quello scritto sul conto

- il valore reale è quello che puoi comprare con quei soldi

E spesso non coincidono.

La trappola della “sicurezza”

Per anni Gianni si è sentito tranquillo.

Il fondo non crollava, non faceva movimenti estremi, non dava ansia.

Ma proprio questa stabilità apparente è il punto critico.

Perché quando tutto sembra fermo, in realtà si muove una cosa sola:

il potere d’acquisto.

Vent’anni dopo: la sorpresa scomoda

Quando Gianni decide di fare un primo prelievo importante, arriva il confronto reale.

I numeri ci sono.

Ma il valore percepito no.

Non perché il capitale sia sparito, ma perché:

- i prezzi sono cambiati

- il costo della vita è salito

- il rendimento reale è stato inferiore all’inflazione

E quindi quello che doveva essere “un capitale solido” si rivela molto meno potente del previsto.

Il vero punto: rendimento nominale vs rendimento reale

È qui che si gioca tutto.

Molti investitori guardano solo il rendimento nominale.

Ma quello che conta davvero è questo:

rreale=rnominale−πr_{reale} = r_{nominale} – \pi

Dove:

- rnominaler_{nominale} è il rendimento dichiarato

- π\pi è l’inflazione

Se l’inflazione è alta e il rendimento è “prudente”, il risultato può essere tranquillamente negativo.

Anche se sul conto sembra tutto in ordine.

La verità scomoda che molti scoprono troppo tardi

Il sistema bancario tradizionale non è progettato per massimizzare crescita del capitale.

È progettato per:

- conservazione

- stabilità

- bassa volatilità apparente

Che però non è la stessa cosa di crescita reale.

E questo crea una situazione molto comune:

chi si sente prudente… spesso sta semplicemente perdendo lentamente potere d’acquisto.

La perdita lenta è la più pericolosa

Non c’è un crollo improvviso.

Non c’è un momento traumatico.

C’è qualcosa di peggio:

una erosione costante, invisibile nel quotidiano.

Ed è proprio per questo che passa inosservata per anni.

Il punto chiave per chi ha capitale fermo

Se hai risparmi importanti, il vero problema non è “non investire abbastanza aggressivo”.

Il problema è:

- non sapere quanto sta realmente rendendo il capitale

- non considerare l’effetto dell’inflazione nel lungo periodo

- affidarsi a strumenti che sembrano sicuri ma non sono efficienti

E alla fine, la sicurezza percepita può trasformarsi in perdita reale.

Se ti riconosci in questo scenario

Non serve aver perso soldi per trovarsi nella stessa dinamica.

Basta avere capitale fermo o gestito in modo passivo da troppo tempo.

Il punto non è il singolo fondo.

È la struttura complessiva del patrimonio.

Prenota una consulenza con Morris

Se hai capitali e vuoi capire se stanno davvero lavorando per te o se stanno lentamente perdendo valore nel tempo, ha senso fare un’analisi seria della situazione.

Non basata su sensazioni, ma su numeri reali e struttura complessiva.

👉 https://club6.it/consulenza-con-morris/

Una consulenza serve proprio a questo: capire se la “sicurezza” che ti è stata venduta coincide davvero con la crescita reale del tuo patrimonio.